|

|

2024年3月某上市公司发布2023年年度审计报告,提到下属公司收到税务处理决议书,当地稽查局于2023年12月至2024年3月,对其子公司2004年1月1日至2014年12月31日期间增值税及企业所得税等情况进行了检查,依法追征少缴各项税费5000余万,滞纳金超过1.3亿元。

对于相关事项的具体情况,我们不得而知,也不对此案例做针对性的分析。但是通过上述公告内容,我们不由产生了以下疑问:

-

稽查局追征10年以前的税款,是否超出了追征期限?

-

稽查局追征的税收滞纳金超出追征税费2倍多,是否符合规定?

-

哪些税务违法情形下,纳税人应缴纳罚款?

-

哪些税务违法情形下,纳税人构成刑事犯罪?

我们从下列四个方面,与大家共同探讨上述问题的答案。

一、税务机关追征税款的期限有哪些?具体情形如何界定?

《中华人民共和国税收征收管理法》(以下简称“税收征管法”)第五十二条、六十三条、六十六条、六十七条,以及《中华人民共和国税收征收管理法实施细则》(以下简称“税收征管法实施细则”)第八十条至八十二条,对不同原因导致的未缴或少缴税款,规定了不同的追征期限:

税务机关责任

-

税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

-

税务机关的责任,是指税务机关适用税收法律、行政法规不当或者执法行为违法。

纳税人计算错误等失误

-

税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

-

计算错误等失误,是指非主观故意的计算公式运用错误以及明显的笔误。

-

特殊情况,是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的。

偷税、抗税、骗税

-

税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受三年、五年期限的限制。

-

偷税,是指纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的。

-

抗税,是指以暴力、威胁方法拒不缴纳税款的。

-

骗税,是指以假报出口或者其他欺骗手段,骗取国家出口退税款,应由税务机关追缴其骗取的退税款。

可见,偷税、抗税、骗税导致的未缴或少缴税款,税务机关采用“无限期”方式追征。其中最常见的“无限期”追征是针对“偷税”行为,而“偷税”行为的界定在实务中有不同的观点。

偷税造成的结果为“不缴或者少缴应纳税款”,常见的手段在税收征管法中采用了正列举的方式进行了规定,其中,“伪造、变造、隐匿、擅自销毁帐簿、记帐凭证”和“在帐簿上多列支出或者不列、少列收入”两种情形,强调的是对账簿、记账凭证“造假”的处理;“经税务机关通知申报而拒不申报或者进行虚假的纳税申报”的情形,强调在申报环节的“不报”或“假报”。但征管法正列举的“偷税”行为非常有限,已经无法满足税收征管的执法要求。

所以一方面,我们能看到《国家税务总局关于税务检查期间补正申报补缴税款是否影响偷税行为定性有关问题的批复》(税总函〔2013〕196号)规定,“税务机关认定纳税人不缴或者少缴税款的行为是否属于偷税,应当严格遵循《中华人民共和国税收征收管理法》第六十三条的有关规定。纳税人未在法定的期限内缴纳税款,且其行为符合《中华人民共和国税收征收管理法》第六十三条规定的构成要件的,即构成偷税,逾期后补缴税款不影响行为的定性。纳税人在稽查局进行税务检查前主动补正申报补缴税款,并且税务机关没有证据证明纳税人具有偷税主观故意的,不按偷税处理。”此文件强调了“偷税”需要具备“主观故意”的构成要件。

另一方面,也有一种观点认为,凡纳税人的纳税申报与实际发生的纳税义务不符,而造成不缴、少缴税款结果的,都可根据“进行虚假的纳税申报”作出认定,此类观点强调的是结果造成了“不缴或者少缴应纳税款”。

对于案例中的企业,究竟发生了哪些税收违法行为、税务机关又是按照何种原则确定追缴期限,我们不得而知,但我们期待未来税收征管法修订时,可以对追征期限及对应的适用情形,进行进一步的明确。

二、税收滞纳金能否超过税款本金?

税收征管法第三十二条规定,“纳税人未按照规定期限缴纳税款的,扣缴义务人未按规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”税收征管法并未对滞纳金提出“上限”的规定。

《中华人民共和国行政强制法》(以下简称“行政强制法”)第四十五条规定,“行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。加处罚款或者滞纳金的标准应当告知当事人。加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。”行政强制法规定了滞纳金的“上限”为“本金”的额度。

那么税收征管法规定的滞纳金,是否应该按照行政强制法的规定“不得超出金钱给付义务的数额”呢?

对此,我们查到了2019年山东省济南市中级人民法院公布的《国家税务总局济南市槐荫区税务局与山东省建材物资总公司破产债权确认纠纷二审民事判决书》。判决的上诉人(原审原告)为国家税务总局济南市槐荫区税务局(以下简称槐荫税务局),被上诉人(原审被告)为山东省建材物资总公司(以下简称建材公司)。槐荫区税务局主张“税款滞纳金”和“行政强制滞纳金”是两个不同的概念,两者在适用的法律依据、加收条件和起止期限上都有不同的规定。并引用国家税务局总局纳税服务司于2012年8月22日就“征收税款加收滞纳金的金额能否超出税款本金”的问题答疑答复,“税收滞纳金的加收按照征管法执行,不适用行政强制法,不存在是否超出税款本金的问题。如滞纳金加收数据超过本金,按征管法的规定进行加收”进行解释。

但二审法院驳回税务机关上诉,维持原判。山东省济南市中级人民法院认为,“加收滞纳金系纳税人未在法律规定期限内完税的一种处罚举措,系行政强制执行的一种方式,一审法院对此认定并无不当”。因此,对于槐荫税务局要求建材公司管理人确认超出本金的税款滞纳金,不符合法律规定,不应支持。

在此案例中,我们能看到国家税务总局在2012年的问题答复中,认为应按照税收征管法规定加收滞纳金,即滞纳金不存在“上限”,但在山东省的法院判决中,法院支持了滞纳金不应超过本金的规定。但在其他案例中,也有法院、税务机关认为税收征管法是特别法,特别法应优于一般法,因此在税收征管法并没有规定上限的情况下,滞纳金的数额可以超过税款本金。

所以,对于税收滞纳金是否存在“上限”,各地税务机关及法院处理原则存在差异。我们也期待可通过修订征管法等方式,对此进行进一步的明确。

三、哪些税务违法情形下,纳税人应缴纳罚款?

税收征管法第五章法律责任及税收征管法实施细则第七章法律责任,明确了各类违法行为的罚款金额范围,本文不做赘述。

但对于部分危害后果轻微、且纳税人首次发生、在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正的违法行为,不予行政处罚。

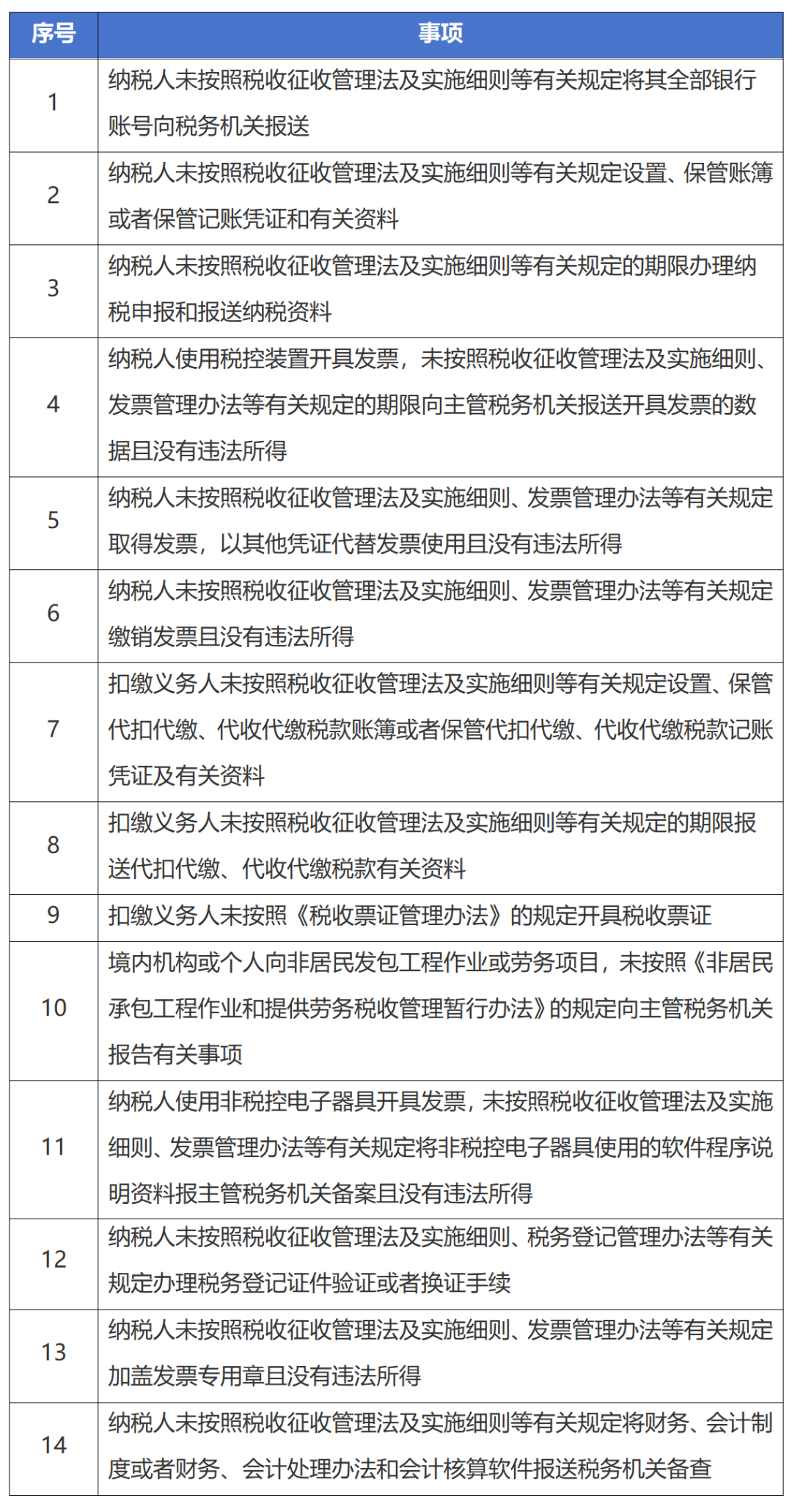

2021年3月、12月国家税务总局发布的两批“首违不罚”事项清单如下:

四、哪些税务违法情形下,纳税人构成刑事犯罪?

《刑法》第三章破坏社会主义市场经济秩序罪第六节中,明确了16项危害税收征管罪包括:逃税罪,抗税罪,逃避追缴欠税罪,骗取出口退税罪,虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪,虚开发票罪,伪造、出售伪造的增值税专用发票罪,非法出售增值税专用发票罪,非法购买增值税专用发票、购买伪造的增值税专用发票罪,非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪,非法制造、出售非法制造的发票罪,非法出售用于骗取出口退税、抵扣税款发票罪,非法出售发票罪,盗窃罪,诈骗罪,持有伪造的发票罪。

每类罪行的刑事处罚均存在差异,常见处罚包括对单位判处罚金,对其直接负责的主管人员和其他直接责任人员,处以有期徒刑或者拘役。

针对逃税罪,若经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

因此,对于“恶意”涉税违规、违法事项,企业及相关事项直接负责的主管人员和其他直接责任人员,除需承担补交税款、滞纳金、罚金,还可能承担刑事责任。

在税务严监管的环境下,企业税务合规重要性愈发凸显。华政税务建议,企业应建立税务风险控制体系,自上而下树立税务风险意识,将税务管理前置到业务前端,实现业财税融合。财税人员则需加强税收政策学习,提高专业能力,必要时可寻求专业机构的帮助,以精准应对复杂税务挑战,确保企业税务合规。

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:726second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:720second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:770second

Li Juan, Partner

Li Juan, Partner

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.