|

【Editorial note】The newly revised “Company Law of the People's Republic of China” has been voted on and passed recently. The new Company Law has made significant changes to China's corporate capital system, corporate mechanism and organizational structure, as well as the rights and responsibilities of shareholders, directors, supervisors, senior managers and creditors. The resulting tax implications deserve corporate attention. Hargent will analyze the impact of the four major changes in the “Company Law” on corporate tax management from a tax professional perspective. |

2023年12月29日,十四届全国人大常委会第七次会议表决通过新修订的《中华人民共和国公司法》(以下简称“《公司法》”),自2024年7月1日起施行。《公司法》自1993年颁布至今,共经历6次修订。本次修订主要从完善公司资本制度,优化公司治理,加强小股东权利保护,强化控股股东、实际控制人和董事、监事、高级管理人员的责任,完善公司设立、退出制度等进行了全面修订,对于完善中国特色现代企业制度、推动经济高质量发展具有重要意义。

税负作为企业经营中不可避免的经济成本,贯穿于企业设立、运营、退出的全周期,公司法修订的部分条款,与企业税务管理息息相关,本文将从税收专业视角解析《公司法》的四大变化对企业税务管理的影响。

一、认缴期限定为五年对企业所得税的影响

2013年《公司法》第四次修订,为减轻创业者负担,提供高效便捷的营商环境,将公司注册资本制度由实缴制修改为认缴制。施行中,出现了巨额注册资本、认缴期限超长的公司,可能严重影响交易安全、损害债权人信赖利益。新《公司法》限定认缴期限为五年,从法律层面为公司资本充实提供制度保障。同时,对新《公司法》施行前已登记设立的公司,出资期限超过五年的,给予一定的调整期限,具体实施办法由国务院规定。

(一)认缴期限限定为五年,对企业利息支出税前扣除的影响

从税收角度,股东认缴资本额是否实缴对企业税负有重要影响。《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函〔2009〕312号)规定:“凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。”对该批复的执行口径有以下两种观点:观点1认为,按照公司章程规定的出资期限,应缴而未缴的资本额,在逾期缴纳期间对应的借款利息支出不得在企业所得税前扣除;观点2认为,不考虑出资期限,凡是认缴资本未实缴的,对应金额的借款利息支出均不得在企业所得税前扣除。

若适用第一种观点,本次修订将认缴期限限定为五年,认缴资本在五年期限内未缴足的,则自第六年起对应金额的利息支出应当纳税调增。若适用第二种观点,只要未实缴均不得扣除利息支出,本次修订对税收没有实质影响。在新《公司法》下,笔者同意第1种观点,理由如下:一方面,国税函〔2009〕312号文件颁布实施时,我国适用《公司法》2005年修订版本,其中第二十六条对股东首次出资额及认缴期限均明确限定,因此,国税函〔2009〕312号文将“在规定期限内未缴足其应缴资本额”作为利息支出不得税前扣除的前提条件。另一方面,新《公司法》将认缴期限限定在五年内,从制度设计上杜绝股东故意拖延出资行为的发生,若仍执行第二种观点,相当于从税收上否认《公司法》赋予股东认缴期限的权利,不利于创造良好的营商环境。

随着金税系统风险指标的不断完善,税务部门可能会利用已有信息编制风险控制指标识别企业不合理的利息支出。因此,对存在大额认缴资本未出资到位的企业,应重点关注其可能带来的税务风险。

(二)减资对股东企业所得税的影响

新《公司法》施行前已成立的公司,在认缴期限无限制的情况下,注册资本普遍较高,调整期内会出现大量公司减少注册资本的情形。

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)文件规定,投资企业从被投资企业减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。那么,对于减少未实缴的注册资本,股东并未取得资产,是否需要按照上述文件执行?笔者认为应视具体的减资情况而定,如所有股东等比例减少未实缴的注册资本,股东享有的公司权益未发生变化,此种情况下,减资应不涉及所得税。再如仅部分股东存在未实缴情况,减少未实缴的注册资本,导致股东持股比例的变化,尤其对于有较大盈利的公司,此种情况下,股东享有的公司权益发生变化,税收上则存在被认定为股东之间赠与或转让股权的行为,要求股东缴纳所得税的风险。

鉴于此,股东切不可盲目减资,减资时应充分考虑税费成本,必要时可聘请专业机构对减资中的税费问题进行全面分析,避免因减资行为而带来不必要的税务风险。

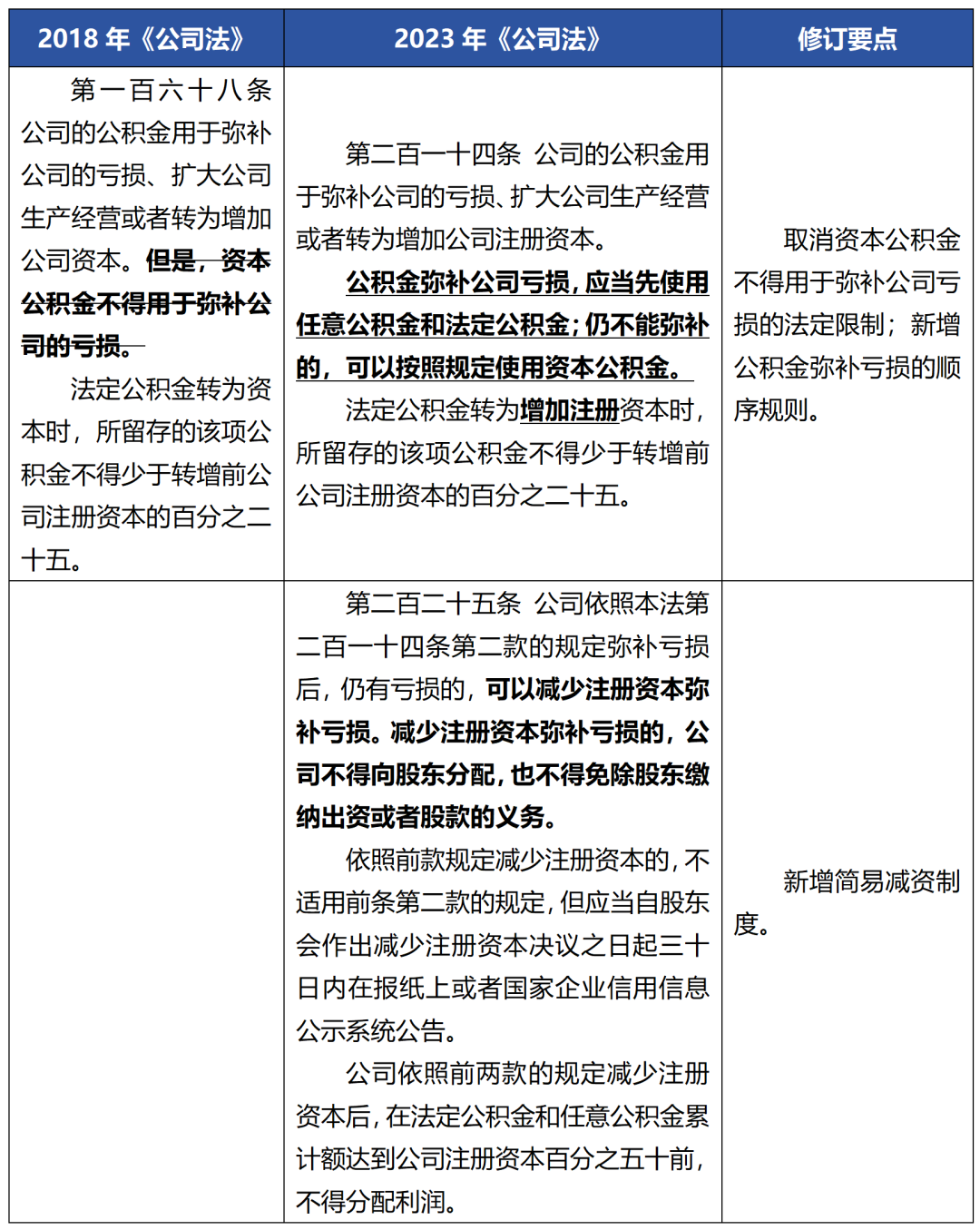

二、资本公积和注册资本弥补亏损的所得税影响

新《公司法》明确资本公积和注册资本可以用于弥补亏损,从会计处理上看,资本公积、实收资本弥补亏损,仅是所有者权益结构的内部变动,但对企业所得税却有重大影响,对税收征管也产生了新的挑战。

(一)对企业间股息分配免税政策的影响

企业所得税法规定,符合条件的居民企业之间的股息、红利等权益性投资收益可享受免征企业所得税优惠,而税收政策对于用于分配的股息红利来源并无明确限定,主要参考《公司法》对于利润分配的规定和会计制度。税收上赋予居民企业间股息红利免税政策,主要是考虑到企业用税后利润进行分配,若对分配收益再征收企业所得税,则会导致重复征税。

原《公司法》规定,公司用于弥补亏损的公积金均来自于税后利润的提存,也就是公司在以前年度存在亏损的情况下,需要通过经营获利弥补亏损之后,才能对股东分配利润。新《公司法》增设资本公积可用于弥补亏损的规定,而资本公积的产生包括资本/股本溢价、股东捐赠、资产划转等,并非来源于税后利润。资本公积弥补亏损后,可加快企业留存收益的累积,用留存收益向股东分配,实质上包含了对部分资本公积进行分配,在这种情况下,法人股东取得股息红利若享受免征企业所得税优惠,与优惠政策立法本意不符。

(二)对原始股东退出的所得税影响

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)文件规定,企业从被投资企业减少或撤回投资应确认投资所得或损失。注册资本弥补亏损后,注册资本减少,税收上是否应按减资处理?若按减资进行税务处理,可股东并没有实际收回出资,只是一种名义上的减资行为。若不按减资进行税务处理,则会被部分公司作为筹划工具予以利用,以弥补亏损之名行减资或股权转让之实,导致国家税收流失。例如,对于名义上亏损,尤其是估值较高的公司,在扭亏为盈前,通过引入新股东增加投资,再以注册资本、资本公积弥补亏损,后期实现盈利,原始股东通过获得高额分配并享受免税优惠,实现退出环节零税负。

资本公积和注册资本弥补亏损,在推动企业创新、鼓励投资方面,可起到积极作用。引发的上述税务问题,企业应关注财政部和国家税务总局后续是否会出台相应的配套文件予以规范。

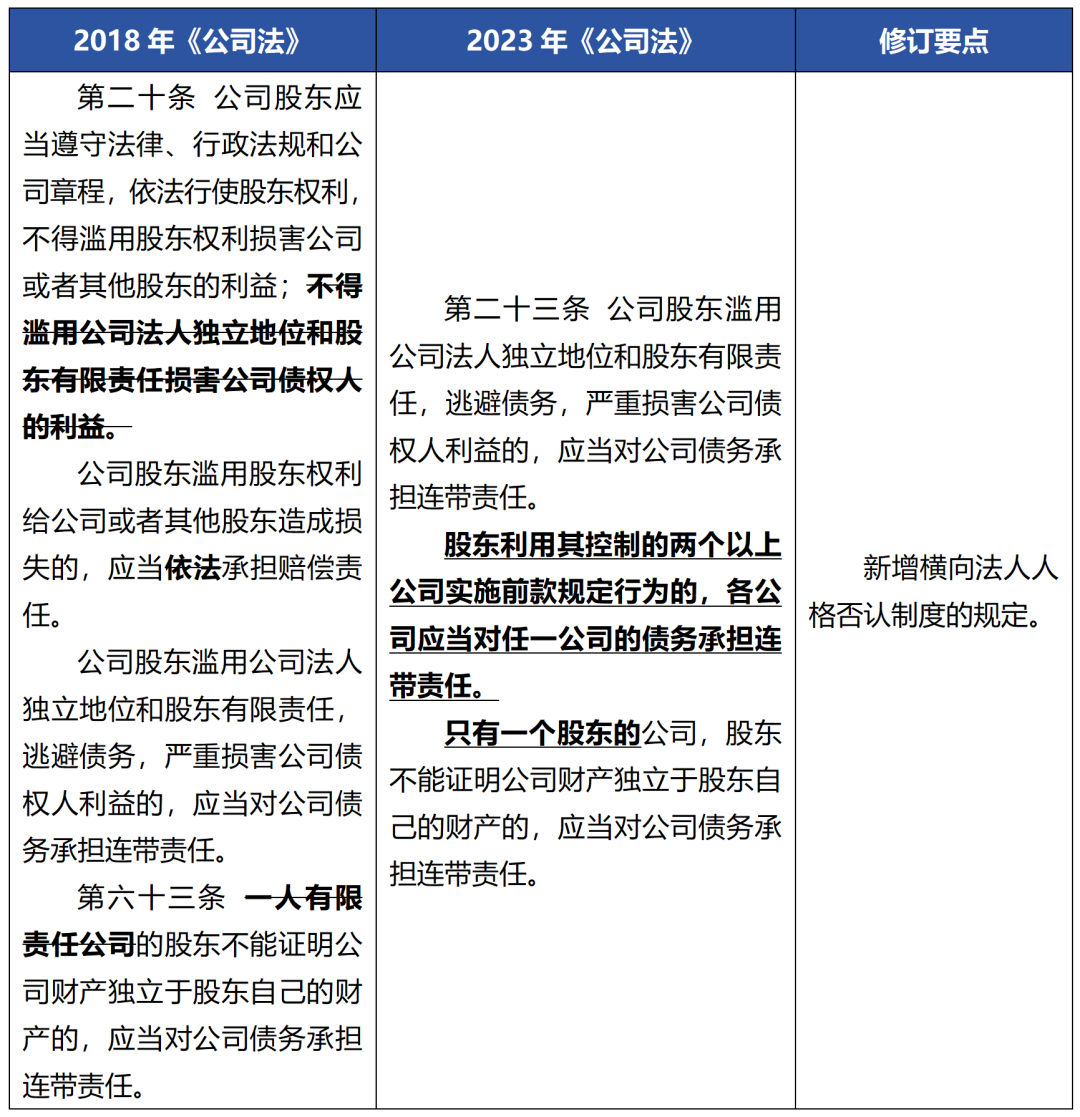

三、“横向法人人格否认制度”对税收债务责任承担的影响

原《公司法》通过纵向否认法人人格的方式“刺破公司面纱”,追究公司股东的责任。新《公司法》设立横向法人人格否认制度,追究股东控制的其他公司的责任。

《企业所得税法》规定,关联方之间的业务往来不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。纳税调整的前提是公司主体资格存续且具有履行税款缴纳义务的能力,若公司主体已注销,在原《公司法》制度下,税务机关即使知道其他关联方为既得利益者,也无法向存续关联方追索已注销主体的纳税责任。

新《公司法》为横向穿透追究责任提供法律依据,当税务机关掌握公司股东滥用公司法人独立地位和股东有限责任,通过关联交易或其他方式逃避缴纳欠缴税款的证据时,是否有权依法要求股东控制的其他公司承担税款缴纳责任?虽然公司法上述规定不必然构成税法依据,然而在这种特殊情况下,如果民商法下的普通债权可以获得关联公司横向穿透获得补偿,那么在通常认为税收债权作为公法之债优于民事普通债权的原则下(如《破产法》关于债务人破产时税收债权清偿顺序优位于普通债权的规定体现了该原则),税务机关通过横向法人人格否认制度追究关联公司的连带责任也是合理的。实际工作中公司股东切勿滥用公司法人独立地位和股东有限责任通过关联公司逃避税收债权。笔者建议国家财税主管部门出台相关的税收政策以保护国家税收利益。

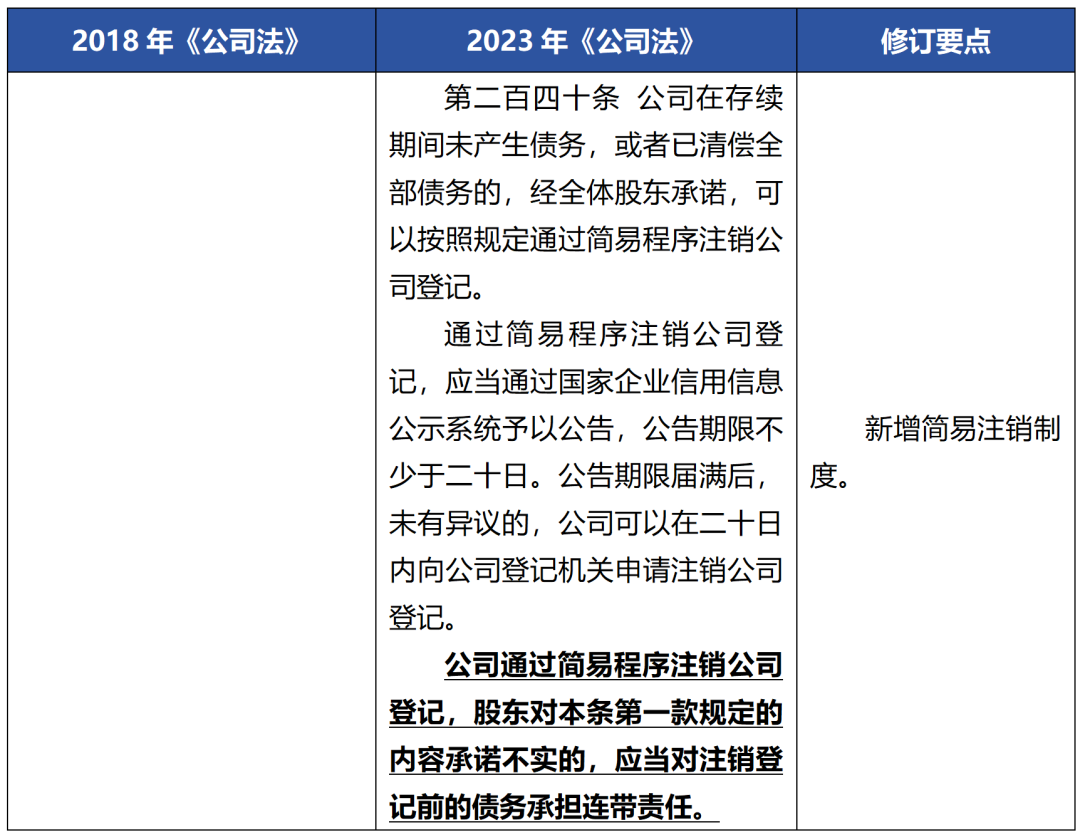

四、简易注销后,股东对税收债务承担连带责任

新《公司法》明确,全体股东可通过承诺已清偿全部债务的方式,适用简易程序注销公司登记,但注销后发现存在未清偿债务的,股东对注销登记前的债务承担连带责任。

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:727second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:722second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:771second

Li Juan

Li Juan Wu Xiaoqiang

Wu Xiaoqiang

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.