|

|

01

整体情况

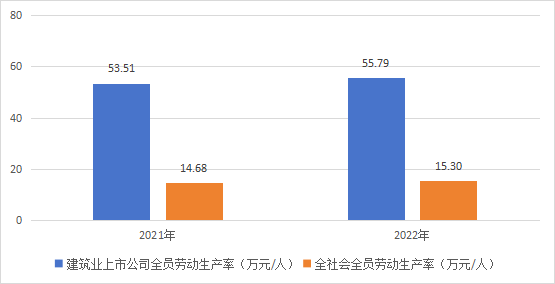

2022年建筑业上市公司的全员劳动生产率较2021年有所增长。2022年营业利润大幅增长,职工薪酬、折旧等均有明显上升,但职工数量也大幅增加,两项影响抵消后全员劳动生产率仍保持较快增速,与全社会全员劳动生产率增长趋势一致,且增速略高。近两年建筑业上市公司的全员劳动生产率超过全社会全员劳动生产率的三倍,体现出建筑业上市公司人力资本的投入产出效率显著高于全社会水平,对国民经济贡献突出。(见下图)

注:企业全员劳动生产率指标可以衡量企业劳动力要素的投入产出效率,综合反映企业在国民经济中的社会贡献。

02

重点行业情况

基础设施建设业上市公司2022年全员劳动生产率平稳上升。主要受营业利润增速较高,职工薪酬、折旧、生产税、职工人数均稳定增长的影响,2022年全员劳动生产率及其增速均略高于建筑业上市公司,基础设施建设业持续发挥稳增长带动作用。

房屋建筑业上市公司2022年全员劳动生产率小幅回落。主要影响因素:一是多家上市公司营业利润出现负增长,且部分企业职工人数增幅较大;二是职工薪酬、折旧、生产税等仍稳定上升。近两年,房屋建筑业上市公司全员劳动生产率均超过建筑业上市公司,但增速呈相反变化,仍需进一步提高全员劳动生产率。

石化冶金工程业上市公司2022年全员劳动生产率显著提高。主要由于部分企业营业利润大幅上涨,同时职工薪酬、折旧、生产税、职工人数均平稳增长。受近年来明细行业整体盈利水平有所下滑影响,近两年石化冶金工程业上市公司的全员劳动生产率明显低于建筑业上市公司,但增速更快,差距缩小,行业转型升级举措成效显现。

03

二十强企业情况

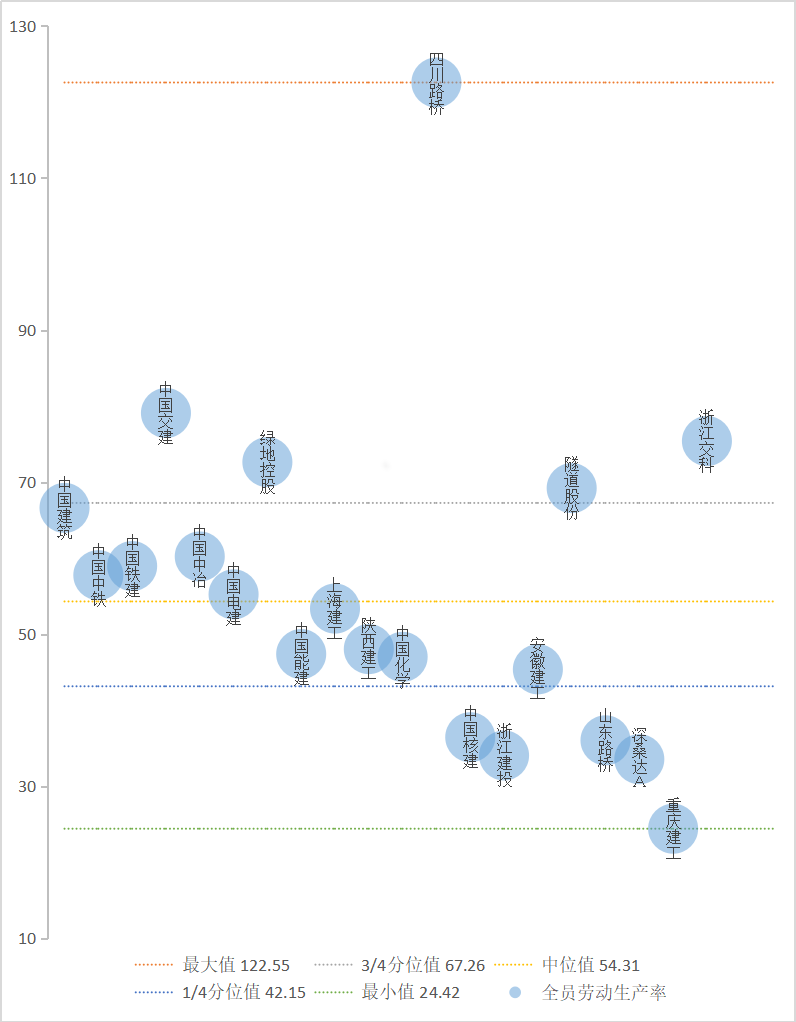

▲ 图 2022年二十强企业全员劳动生产率按分位值分布情况图

《中国建筑业上市公司财税研究报告》已连续发布六年,2023版报告以126家建筑业上市公司公开的财务信息数据为基础,收集近四年469份年报、18000多条基础数据,对2019年至2022年建筑业上市公司财税情况按明细行业进行分类,选取基础设施建设、房屋建筑、石化冶金工程为重点行业,分析行业内企业的财务指标和纳税指标的变动趋势及影响,同时特别分析了营收二十强企业的各项指标,突出展示了重点明细行业、行业龙头企业财务和税务情况的走势与特征。报告的付梓,客观反映了行业上市公司财务和纳税实际情况,有助于该行业企业对照同行,总结企业财税管理的得失,为行业内企业、税务机关、行业协会等各利益相关者评价纳税人税负变化,提供了周期完整、高度可比、专业可信的参照系,树立了税务专业服务组织开展分行业上市公司财税研究的典范。

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:602second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:598second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:651second

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.