|

【Editorial note】 "Fake equity and real

debt" is a hybrid investment business that combines the characteristics of

equity and debt. It is easy to cause disputes in tax practice. By citing actual

cases and analyzing the corporate income tax and value-added tax policies

related to "fake equity and real debt", Hargent helps enterprises

clarify relevant points and difficulties and provides tax handling suggestions. |

债权投资和股权投资是企业融资的两种不同方式,随着金融市场的不断深入改革,投资方与融资方的需求日益多样化,近年来不断涌现出各类金融创新业务,它们兼具股权与债权特性,而现行税收政策又很难覆盖其双重属性,进而在实务操作中出现了不少争议难题。“明股实债”是其中的一种混合性投资业务。华政税务通过实际案例对“明股实债”混合性投资业务企业所得税及增值税的处理给出我们的分析观点,供企业参考。

01

案例背景介绍

A公司是甲公司的股东之一,以货币资金认缴1亿元,占注册资本比例12%。2022年度取得甲公司按约定分回投资收益1000万元,利润分配方案中约定双方采取一致的税务处理原则。

A公司具有一般股东的权利(如选举公司董事、监事、要求召开股东会、公司新增资本时,有优先认缴权、对公司的经营提出建议和质询、清算解散后,按出资比例分享剩余资产等),此外,章程还约定,A公司在投资期限内每个年度只获取所持股权1%的固定投资收益,甲公司10年内分三次回购A公司持有的公司股权。

A公司取得的1000万投资收益,当年需要缴纳哪些税呢?下文中华政税务为您作详细分析。

02

增值税分析

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称36号文)附《销售服务、无形资产、不动产注释》规定,以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

A公司以货币资金认缴甲公司1亿元资本金,此行为属于股权性投资。大家知道,对于股东来说,股权性投资意味着本金及收益均有着较大的不确定性,但本案例中,A公司每年获取所持股权1%的固定投资收益,即无论甲公司是否有税后利润,均会向A公司进行分配,故此项投资实质上属于债权投资,收益应按36号文规定“贷款服务”缴纳增值税。

03

企业所得税分析

(一)是否属于债务投资分析

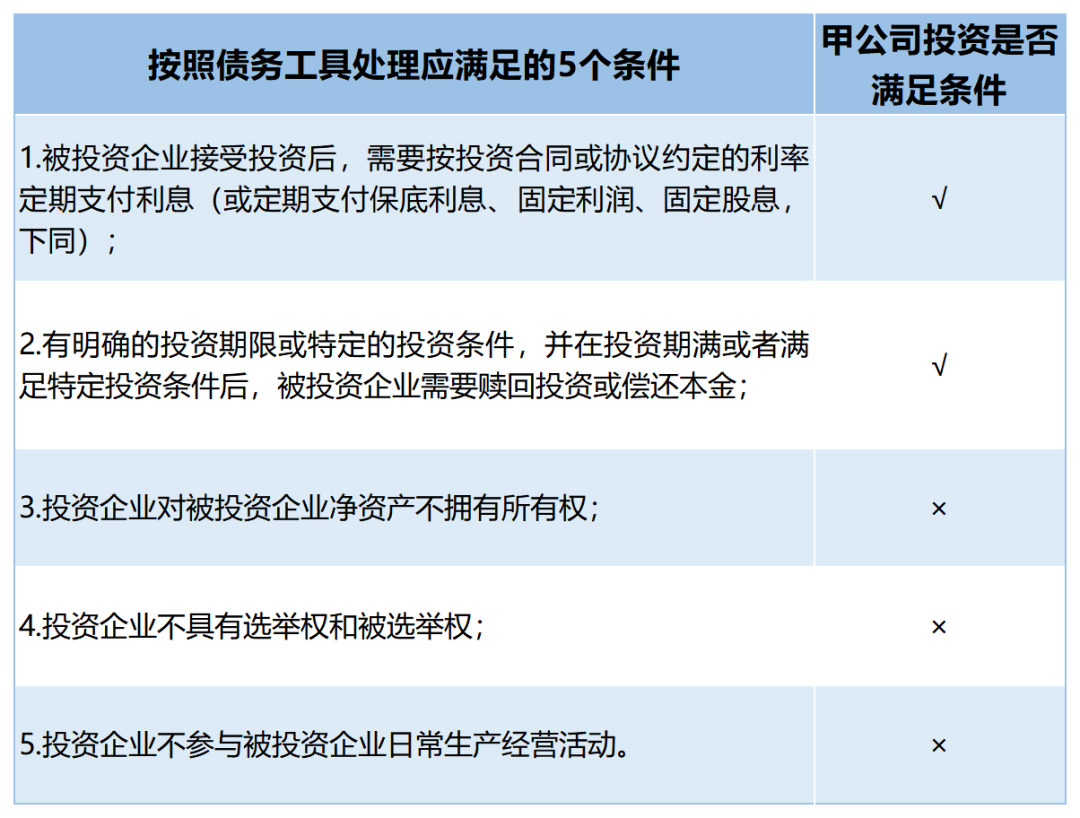

2013年7月,国家税务总局出台了《关于企业混合性投资业务企业所得税处理问题的公告》(国家税务总局公告2013年第41号,以下简称41号公告),文件规定,同时符合公告规定的五个条件的混合性投资业务,按照债务工具处理,即投资企业应于被投资企业应付利息的日期,确认收入的实现并计入当期应纳税所得额。

A公司投资甲公司后,有选举董事、监事的权利,可以对公司的经营提出建议和质询,清算解散时可以按出资比例分享剩余资产等,对照41号公告发现,该项投资不符合按照债务工具处理的后三个条件。投资期限内持有的股权每年只获取1%的固定投资收益,且要求甲公司10年内分三次回购A公司持有的公司股权,该项投资符合按照债务工具处理的前两个条件,具体情况见下表。

经过上述分析可知,A公司投资甲公司的“明股实债”业务不同时满足41号公告的五个条件,不属于债权投资,那么能否直接按照股权投资处理呢?下面我们接着进行分析。

(二)能否适用股权投资免税分析

《企业所得税法》及实施条例规定,符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。具体是指居民企业直接投资于其他居民企业取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

A公司“明股实债”业务不满足41号公告按债权投资处理的情况下,我们认为,双方应按照一致性的税务处理原则,即:将混合投资判定为债务工具时,甲公司的利息支出准予在企业所得税税前扣除,A公司取得的收益依法纳税;将混合投资判定为权益工具时,甲公司分配的利息支出不得在企业所得税税前扣除,A公司取得的收益适用居民企业之间的股息、红利等权益性投资收益免征企业所得税的规定。

甲公司股东会利润分配决议列明,其是用税后未分配利润对A公司进行的分配,是按股权投资处理的;企业所得税纳税申报时,也未做纳税调整,同样是按照股权处理的。因此,A公司可以适用居民企业之间的股息、红利等权益性投资收益免征企业所得政策。

混合性投资业务具有特殊性,我国现行税法体系中并无针对此业务涉及多税种的统一规定,华政税务认为分别适用与之对应的增值税和企业所得税政策,在双方税务处理一致且不存在企业所得税税率差异的情况下,通常不会造成国家税款的流失。并且,从现行税收征管要求中,也并无关于“同一业务增值税与所得税必须判定为同一纳税属性”的明确规定。因此,在国家出台相关政策进一步明确之前,A公司投资甲公司取得的固定收益,建议按照“贷款服务”缴纳增值税,按股权性投资收益进行企业所得税处理。

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:728second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:723second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:772second

Wang Ding

Wang Ding Wang Xu

Wang Xu

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.