|

【Editorial note】The Ministry of Finance and the State Taxation Administration recently issued a series of preferential tax policies to support the sustained and sound development of small and micro enterprises. What are the changes in the preferential tax policies for small and micro enterprises in 2023? Hargent has conducted a new review of the identification standards for small and micro enterprises, preferential policies for value-added tax, preferential policies for enterprise income tax, and the reduction and exemption of six taxes and two fees. |

小微企业的认定标准

“小微企业”是一个习惯性的称谓,一般是对经营规模和利润额较小的市场主体的统称。从税收角度看,小微企业一般指:增值税中的“小规模纳税人”、企业所得税中的“小型微利企业”以及《中小企业划型标准规定》中的“小型企业、微型企业”。具体认定标准如下:

-

小规模纳税人:按《增值税一般纳税人登记管理办法》(国家税务总局令2017年第43号)规定,增值税中的小规模纳税人是指年应征增值税销售额500万元及以下且未登记为一般纳税人的增值税纳税人。

-

小型微利企业:按《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

-

小型企业、微型企业:按《中小企业划型标准规定》(工信部联企业〔2011〕300号印发)规定,根据企业从业人员、营业收入、资产总额等指标,结合行业特点划分为中型、小型、微型三种类型。

增值税

1.2023年小规模纳税人适用3%的征收率减按1%

优惠期限:

2023年1月1日至2027年12月31日

优惠内容:

延长优惠期限至2027年12月31日。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策依据:

《关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)

《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)

2.对销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税

优惠期限:

2023年1月1日至2027年12月31日

优惠内容:

(1)销售额不包括不动产销售额;

(2)一次性收取的租金收入可以分摊,分摊后的月租金收入未超过10万元的,免征增值税;

(3)可以选择放弃享受免税政策并开具增值税专用发票。

政策依据:

《关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)

3.小额贷款利息收入免征增值税

优惠期限:

2023年12月31日至2027年12月31日

优惠内容:

对金融机构向小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。

政策依据:

《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)

4.担保收入和再担保收入免征增值税

优惠期限:

2018年1月1日至2027年12月31日

优惠内容:

纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入,以及为上述融资担保提供再担保取得的再担保费收入免征增值税。再担保合同对应多个原担保合同的,原担保合同应全部适用免征增值税政策。否则,再担保合同应按规定缴纳增值税。

政策依据:

《财政部 税务总局关于延续执行农户、小微企业和个体工商户融资担保增值税政策的公告》(财政部 税务总局公告2023年第18号)

企业所得税

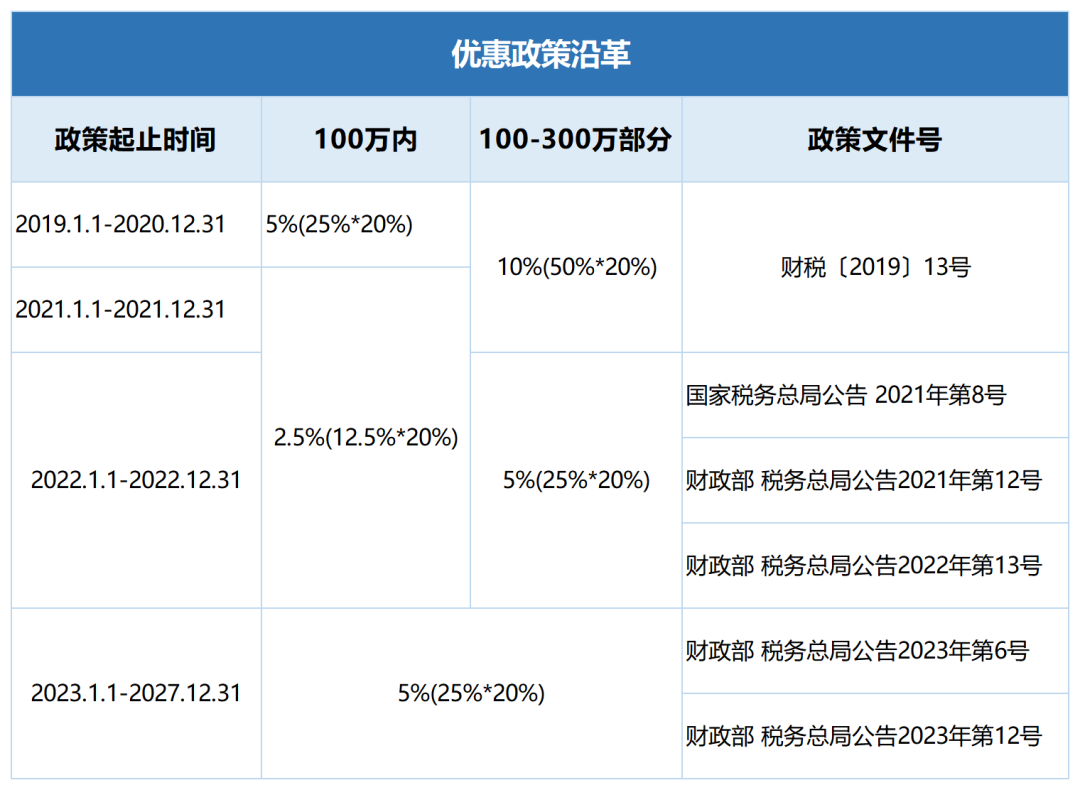

1.小型微利企业按5%的税率缴纳企业所得税

优惠期限:

2023年1月1日至2027年12月31日

优惠内容:

对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。该项政策是对财政部 税务总局公告2022年第13号和财政部 税务总局公告2023年第6号政策的延续。

政策依据:

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

六税两费减免

1.对小规模纳税人、小型微利企业和个体工商户“六税两费”减征50%

优惠期限:

2023年1月1日起至2027年12月31日止

优惠内容:

对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

政策依据:

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

2.与金融机构签订的借款合同免印花税

优惠期限:

2014年11月1日至2027年12月31日

优惠内容:

对金融机构与小型企业、微型企业签订的借款合同免征印花税。

政策依据:

《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:728second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:723second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:772second

Cui Hua

Cui Hua

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.