|

|

企业开展研发项目通常涉及自主研发、委托外部研发、合作研发等不同的方式,而企业受自身研发能力限制,委托外部研发更是企业实务中常用的研发方式。在实务操作中,企业委外发生的研发费用如何才能低风险地享受研发费用加计扣除优惠?本篇文章结合税务实际工作实践,从委外技术合同认定登记、技术合同类型以及技术合同金额三个方面,为大家梳理委外研发项目研发费加计扣除优惠政策适用的管理要点。

委外研发费加计扣除应事先进行

技术合同认定登记

技术合同的受托方,应按规定及时进行技术合同认定登记。《技术合同认定登记管理办法》第八条规定,技术开发合同的研究开发人、技术转让合同的让与人、技术咨询和技术服务合同的受托人,以及技术培训合同的培训人、技术中介合同的中介人,应当在合同成立后向所在地区的技术合同登记机构提出认定登记申请。

技术合同登记是享受企业所得税研发费加计扣除的前置条件。《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。

《技术合同认定登记管理办法》第六条规定,未申请认定登记和未予登记的技术合同,不得享受税收优惠政策;《企业所得税优惠事项管理目录(2017年版)》明确,委外研发项目备查资料应包含经科技行政主管部门登记的委托、合作研究开发项目的合同。因此,对于委外研发项目必须取得《技术合同认定登记证明》才能享受研发费用加计扣除优惠政策。

签订哪类技术合同更易判定为研发活动

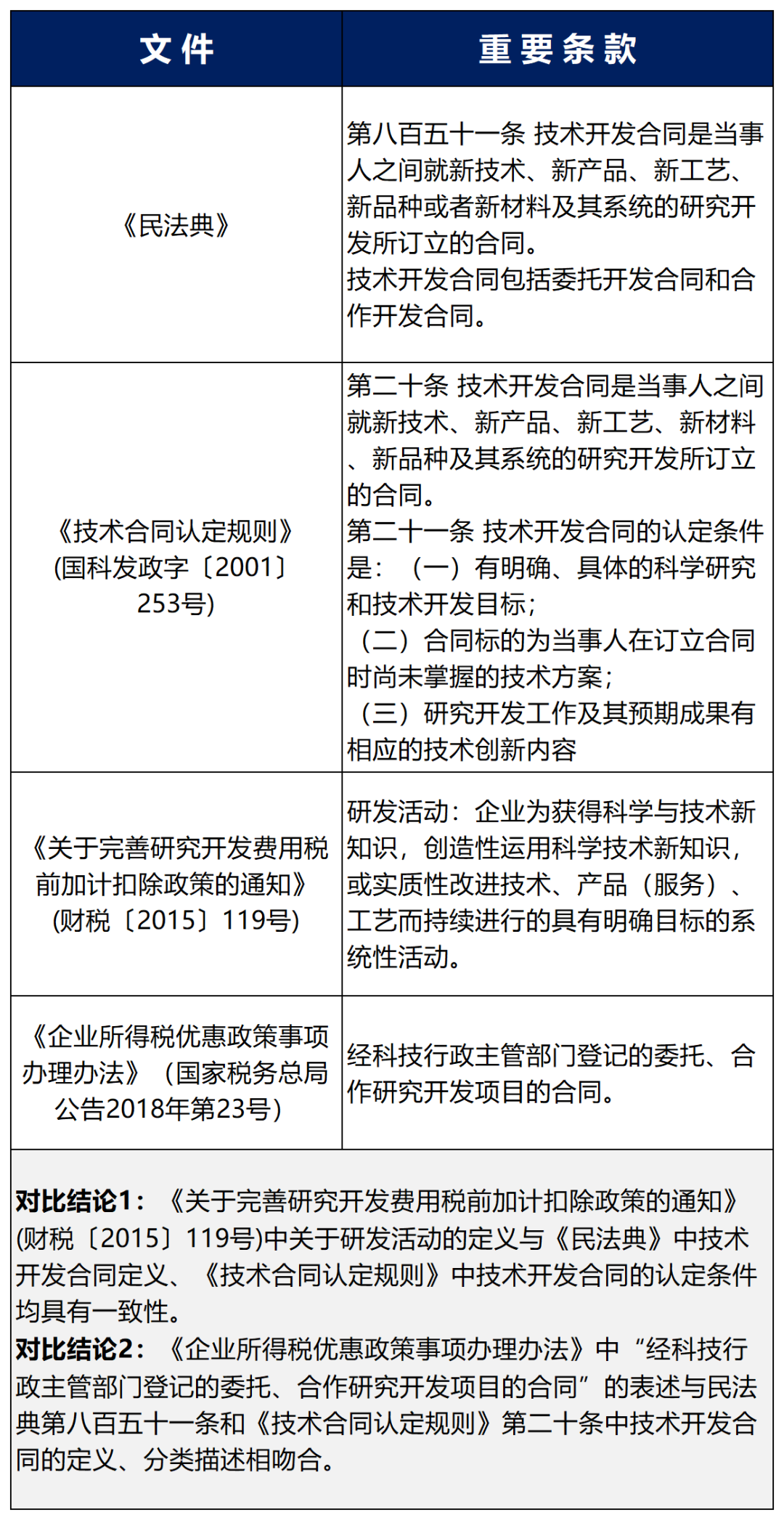

《技术合同认定登记工作指引》中明确提到,申请认定登记的技术合同应使用规范名称,完整准确地表达合同内容,登记机构要严格按照《中华人民共和国民法典》(以下简称民法典)规定对技术合同进行分类。

民法典将技术合同分为五类:技术开发合同、技术转让合同、技术许可合同、技术咨询合同和技术服务合同。签订哪类技术合同的研发项目才符合税法研发费加计扣除的范围呢?我们就相关政策中的条款进行了对比分析。

民法典规定的技术转让合同与技术许可合同,属于对已有技术的相关权利的转让和许可,不属于新技术的研发。技术咨询合同是当事人一方以技术知识为对方就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等所订立的合同,在性质和重要性上通常达不到技术研发的层次。

技术服务合同是当事人一方以技术知识为对方解决特定技术问题所订立的合同(不包括承揽合同和建设工程合同),从定义上看很难辨识其是否具有科技创新性,难以准确判断是否属于研发活动范围。因此,将技术开发合同之外的其他类型技术合同作为备查资料享受研发费加计扣除税收优惠,存在较大的税收风险。

合同交易总额、技术交易额与

加计扣除基数

《技术合同认定规则》第五十二条规定,合同交易总额是指技术合同成交项目的总金额;技术交易额是指从合同交易总额中扣除购置设备、仪器、零部件、原材料等非技术性费用后的剩余金额,但合理数量标的物的直接成本不计入非技术性费用。

《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)中明确了不适用税前加计扣除政策的情形,其中包括“对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等”,“对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变”。

科学技术行政部门技术合同登记机构发放的《技术合同认定登记证明》反映了其对技术合同金额的审核意见,在税务实务操作中,一般认为,技术合同交易总额中超出合理数量的购置设备、仪器、零部件、原材料等非技术性交易金额不符合财税〔2015〕119号等文件规定的可加计扣除的研发费用范围,确有证据表明相关支出用于研发并且合理的除外。

因此,对于企业发生的委托研发项目,通常建议企业应以科学技术行政部门技术合同登记机构发放的合同认定登记证明中列明的“技术交易额”作为研发费加计扣除的基数,而非简单直接使用“合同交易总额”。

华政税务提示企业作为委托方,涉及委托研发项目的,应尽早与技术合同的研究开发主体(受托方)协商,要求其在合同签订后(有效期内)向所在地区的技术合同登记机构提出认定登记申请,并认定结果以及同交易总额与技术交易额等认定情况及时反馈委托方,便于委托方享受研发费加计扣除优惠。

委外研发费加计扣除相关政策:

1.《技术合同认定登记管理办法》(国科发政字〔2000〕063号)

2.《技术合同认定规则》(国科发政字〔2001〕253号)

3.《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

4.《关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)

5.科技部火炬中心关于印发《技术合同认定登记工作指引》的通知

6.《中华人民共和国民法典》

Recommended reading

-

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:602second

-

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:598second

-

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:651second

Wang Xu

Wang Xu

-

Domestic: +86 10-6588 457

International: +86 10-6553 6321

-

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

-

-

Online Message

-

Hargent official wechat account

-

Hargent international wechat account

Accept Cookies

This website uses cookies to ensure you get the best experience on our website.